Газовые перспективы нефтянных компаний

Тенденция. Инвестируете в акции нефтяных компаний? Обратите внимание на их планы по добыче газа: невысокая налоговая нагрузка вместе с постепенной либерализацией цен делает этот бизнес весьма привлекательным.

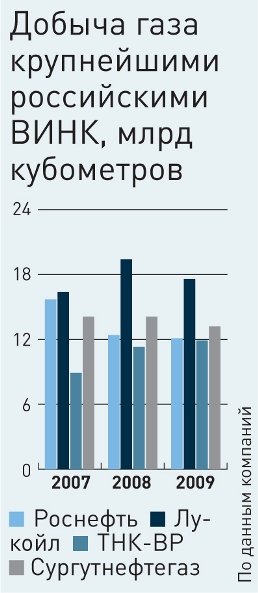

«Газпром» развивает добычу нефти, а российские ВИНК (вертикально-интегрированные нефтяные компании) двигаются ему навстречу, занявшись производством газа. Они называют новое направление бизнеса столь же приоритетным, как и основное. В 2002 году на нефтяников приходилось лишь 5,7% добычи «голубого топлива». Прошлогодний показатель превысил 10%. И это несмотря на множество проблем, среди которых отсутствие доступа к газотранспортным мощностям, запрет на экспорт продукции и недостаток крупных месторождений. Благословение и проклятие отрасли – заточенность под одного игрока, «Газпром», занимающего 84% рынка в объемном выражении.

Курс на газ.

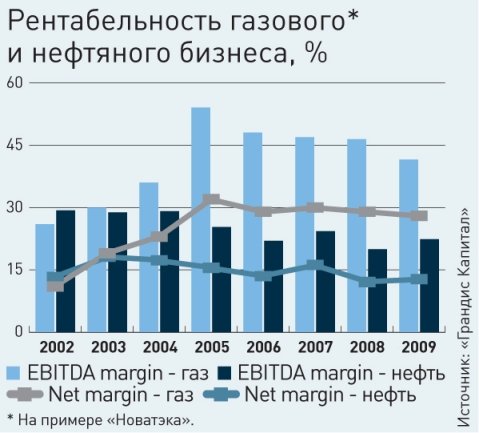

Привлекательным газовый бизнес стал благодаря конъюнктуре топливного рынка и особенностям налогообложения отрасли. Добыча и экспорт нефти облагается НДПИ (налогом на добычу полезных ископаемых) и пошлинами – с помощью них государство почти целиком забирает сверхдоходы нефтяников. Ставки напрямую зависят от стоимости Urals на мировом рынке. «В результате чистая рентабельность нефтяного бизнеса совсем не впечатляет, – отмечает старший аналитик «Грандис Капитала» Тимур Хайруллин. – В среднем лишь 12%, тогда как у производителей удобрений, цветных металлов, газа и угольщиков маржа составляет 20–30%». Перспектив роста немного: налоги повышаются с увеличением цен на нефть. Так, при стоимости барреля в $50 чистая цена (за вычетом экспортных пошлин и НДПИ) составляет $22,1. При $100 за баррель – $28,6. То есть при росте стоимости нефти в два раза ее чистая цена увеличивается лишь на $6,5.

Минфин давно пытается ввести схожий механизм для газовой отрасли. Но раз за разом наталкивается на сопротивление «Газпрома». Монополия, естественно, не хочет расставаться с львиной долей своих доходов и жалуется на недостаток денег для капвложений, из-за чего падает добыча. Правда, это не мешает ей быть активным игроком на рынке слияний и поглощений. «Увеличение фискальной нагрузки – фактор риска для газового бизнеса, – предупреждает Тимур Хайруллин. – Однако и в таком случае разрыв в рентабельности нефтяного и газового бизнеса сохранится».

И продавая газ только внутри России, можно неплохо заработать. Конечно, стоимость «голубого топлива» на отечественном рынке значительно ниже, чем в Европе. Так, в 2009 году тариф на газ составлял примерно $65 за тысячу кубометров, тогда как в США биржевые котировки держались на уровне $170 за тысячу кубометров, а экспортная цена «Газпрома» достигала $160 за тысячу кубометров (без учета пошлин и расходов на транспортировку). Но правительство всерьез нацелилось на достижение принципа равнодоходности экспортных и внутренних поставок. Правда, изначально планировалось, что это произойдет к 2011 году. Теперь решение вопроса затягивается. Чтобы повысить внутрироссийские цены до европейских к 2011 году, пришлось бы увеличивать стоимость «голубого топлива» более чем в два раза в год. Конкурентоспособность российских товаров от этого вряд ли бы выиграла. Теперь эксперты полагают, что равнодоходность будет достигнута лишь к 2014 году.

Помимо прочего в газовых активах нефтяников заложен большой потенциал органического роста. «ВИНК принадлежат лицензии на новые, пусть и небольшие месторождения. Есть возможность активно наращивать темпы добычи», – отмечает начальник отдела фундаментального анализа финансовой корпорации «Открытие» Наталья Мильчакова. Наибольшим потенциалом в этой сфере обладают «Роснефть» и «Лукойл». Компания Вагита Алекперова за счет проектов в России и Средней Азии планирует нарастить добычу до 40 млрд кубометров к 2017 году. А «Роснефть» собирается производить через 10 лет 55 млрд кубометров газа.

В перспективе за счет нового направления бизнеса они могут получать до 25% чистой прибыли. «Газовые компании выше оцениваются рынком, – добавляет Тимур Хайруллин. – Средние мультипликаторы газовых компаний на 20–30% выше, чем для нефтяных компаний. Соответственно, ВИНК, обладающие значимой газовой составляющей бизнеса, смогут динамичнее наращивать доходы и акционерную стоимость».

Дело – труба.

Возможности работы независимых производителей газа ограничены законом «О газоснабжении». Им доступны нестратегические месторождения, в которых доказанные запасы не превышают 50 млрд кубометров. Впрочем «Газпром», априори получивший право на разработку всех крупных ресурсов, вряд ли справится с их реализацией в одиночку. Концерну придется привлекать в свои проекты соинвесторов, в том числе ВИНК.

Основная проблема самостоятельной разработки – отсутствие доступа к транспортной системе. Трубу опять-таки контролирует «Газпром» как оператор единой системы газоснабжения (ЕСГ). Аналитик ИК «Баррель» Анна Анненкова уверена: конкуренция на газовом рынке сложится лишь при условии равенства доступа к трубе. «Необходимо серьезное реформирование законодательства со стороны государства», – говорит эксперт. Небольшие подвижки есть. Так, Федеральная антимонопольная служба (ФАС) еще полтора года назад внесла на обсуждение в правительство проект постановления «Об обеспечении недискриминационного доступа к газотранспортным сетям в России». В документе сказано, что «Газпром» должен удовлетворять заявки на транспортировку пропорционально обозначенным объемам. Отказать монополия может лишь в случае недостатка свободных мощностей в газотранспортной сети.

Пока на работу с постановлением наложен мораторий – кризис. Но даже после его снятия вероятность принятия законопроекта очень низкая, считает Анна Анненкова. «Слишком сильно лобби «Газпрома» в думских комитетах и в правительстве, – поясняет эксперт. – Кроме того, даже если проект будет одобрен, монополист все равно добьется того, чтобы учли его интересы, то есть фактически концерн найдет способ сохранить все по-прежнему».

Старший аналитик «Метрополя» Александр Назаров, напротив, уверен, что закон обязательно примут – ведь это одна из декларируемых целей российского правительства. «Но ничего не изменится, – считает он. – «Газпром» хочет получить приоритет для социальных поставок, долгосрочных контрактов и т.п. Кроме того, главной причиной отказа прочим производителям газа в доступе к ЕСГ обычно было отсутствие свободных мощностей. От принятия закона мощностей не добавится». Выходом из ситуации может стать заключение договоров на поставку газа потребителям, находящимся недалеко от месторождения. Таким для транспортировки не потребуются мощности ЕСГ. Как вариант, можно последовать примеру «Новатэка», который вышел на рынок сжиженного газа, не требующего привязки к трубе. Его можно перевозить в специальных криогенных автоцистернах.

За газом на Восток.

В 2007 году «Газпром» прибавил к своему статусу еще один ярлык – эксклюзивный экспортер российского газа. Соответствующий законопроект прошел все инстанции в рекордно короткие сроки: от внесения в Госдуму до подписания президентом прошло меньше двух месяцев. Правда, теперь правительство рассматривает поправки в закон «Об экспорте газа». Их инициатором опять-таки выступает ФАС. Но принципиальных изменений не произойдет: «дочки» газового концерна, которые имеют долгосрочные договоры, получат приоритет, поскольку «заключенные договоры нужно исполнять», а независимые производители с такими контрактами смогут претендовать «на то место, которое остается в трубе».

Чуть более значимой новацией может стать разрешение на самостоятельный экспорт сжиженного попутного газа, получаемого при разработке нефтяных месторождений. Сейчас он в основном сжигается в факелах. Принятие поправки теоретически даст независимым производителям возможность поставлять попутный газ на экспорт по высоким ценам. Но на деле еще надо построить мощности по сжижению и дальнейшей переработке. «А реальные проекты по строительству заводов по сжижению газа для экспорта есть только у “Газпрома”», – говорит Виталий Громадин из «Арбат Капитала». Это дорогие и сложно окупаемые инвестиции, утверждает Александр Назаров. В 2008 году строительство СПГ-завода «с нуля» обходилось примерно $1000 за тонну мощности.

Продавать за бесценок газ в России нефтяники, конечно, не хотят. И ведут активную экспансию за рубежом. На мировой рынок пока удалось вырваться лишь «Лукойлу», остальные тем временем строят планы. Компания Вагита Алекперова участвует в двух проектах в Узбекистане: Арал, где проводятся сейсморазведочные работы, и Хаузак-Шады. На втором уже в 2008 году (после двух лет эксплуатации) было добыто 2,34 млрд кубометров газа, а к 2011 году планируется нарастить производство до 12 млрд кубометров. Кроме того, в 2007 году узбекские активы «Лукойла» пополнились 51-процентным пакетом компании «Союзнефтегаз Восток», владеющей лицензиями на восемь месторождений Гиссарского и Устюртского регионов в Узбекистане с геологическими запасами около 100 млрд кубометров газа. «Добывая сырье в дальнем зарубежье или странах СНГ, они получают возможность продавать его по мировым ценам», – поясняет Дмитрий Лютягин из «Велес Капитала».

Основные показатели нефтегазовых компаний

|

Выручка, $ млрд |

EBITDA, $ млрд |

Чистая прибыль, $ млрд |

Рентабельность по EBITDA, % |

Чистая рентабельность, % |

EV/EBITDA- |

|||

|

Газпром |

104,591 |

35,505 |

22,264 |

33,9 |

21,3 |

5,4 |

||

|

Лукойл |

85,044 |

14,192 |

7,933 |

17,7 |

9,3 |

4,1 |

||

|

Роснефть |

46,826 |

13,565 |

6,514 |

29,0 |

13,9 |

6,3 |

||

|

ТНК-ВР |

32,465 |

8,014 |

4,838 |

24,7 |

14,9 |

3,9 |

||

|

Сургутнефтегаз |

26,192 |

6,624 |

5,340 |

25,3 |

20,4 |

2,6 |

||

|

Газпром нефть |

24,166 |

4,904 |

3,013 |

20,3 |

12,5 |

5,3 |

||

|

Новатэк |

2,838 |

1,234 |

0,822 |

43,5 |

29,0 |

16,7 |

Источник: журнал Финанс

Автор: Анна Золотая

Все материалы на сайте Баффетт.РУ носят исключительно информационный характер, не являются офертой и не могут быть восприняты как рекомендации или призыв к действию с нашей стороны. Финансовые рынки несут высокие риски и любые торговые операции должны быть тщательно обдуманы.

Похожие материалы:

- ETF от Vanguard для покупки сейчас

- Иностранцы смогут вернуть свои активы в обмен на российские

- Ozon покидает фондовый рынок США

- Акции Netflix растут с возвращением аудитории

- Ares: Акция Баффета с дивидендами 10%

- Вы можете контролировать, что делать с сокращениями дивидендов

- Известия: СБП для ценных бумаг в РФ запустят в 2024 году

- Этот индикатор рецессии не ошибался 57 лет, и он дал четкий знак