Как Газпром использовал кризис

Консолидация. Монополию не раз критиковали за любовь к сделкам по слияниям и поглощениям. С кризисом ничего не изменилось: «Газпром» и его «дочки» остаются наиболее активными покупателями.

«Газпрому» не хватает денег. Смешно?

Между тем согласно проекту бюджета на 2010 год, который уже утвердило правление, но еще не согласовал совет директоров, расходы вырастут всего лишь на 5,4% – серьезная экономия для аппетитов гиганта. Страдает инвестпрограмма: ее объем увеличился, но недостаточно. В итоге снова срываются сроки ввода в эксплуатацию Штокмановского и Бованенковского месторождений. Между тем они должны были заместить истощенные запасы Западной Сибири. Значит, падение добычи в следующую пятилетку будет значительнее, чем ожидалось ранее.

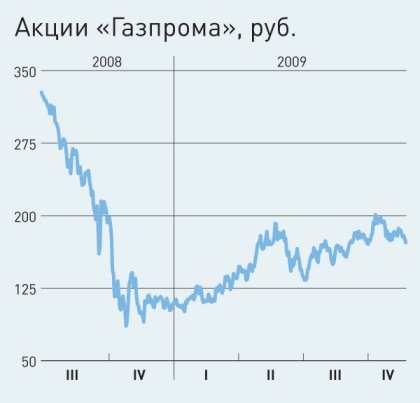

Где деньги? Может, «Газпром» выплачивает высокие дивиденды? Государству, владеющему контрольным пакетом акций, дополнительные финансовые поступления не помешали бы. Ведь в бюджете зияет дыра, размер которой по итогам 2009 года может достигнуть 3,13 трлн рублей или 7,7% ВВП. Точно нет. Дивиденды за 2008 год составили 8,76 млрд рублей – лишь 1% от чистой прибыли по МСФО. Может, он, подобно «Сургутнефтегазу», формирует денежный «кулак»? Пожалуй, если забыть о размерах монополии, объем «кубышки» на 30 июня впечатляет – 408,5 млрд рублей. С другой стороны, это чистая прибыль компании лишь за первую половину 2008 года. Снова не угадали. «Газпром» расплачивается за бездумную скупку активов в докризисное время. Его долг на 30 июня превысил 1,7 трлн рублей. По этому показателю монополия заняла первое место в ноябрьском рейтинге 100 крупнейших должников России.

Гигант не успокоился даже с началом острой фазы кризиса. С сентября прошлого года «Газпром» и его «дочки» потратили на покупки в общей сложности $8 млрд. Насколько выгодными они были?

Старые обязательства.

Сыграть на повсеместном удешевлении активов самой монополии не удалось. Большая часть сделок готовилась давно, и участники не могли от них отказаться. Так, в апреле 2007 года «Газпром» договорился о колл-опционе на приобретение активов, купленных консорциумом «Энинефтегаз» (Eni – 60%, Enel – 40%) в ходе распродажи имущества «Юкоса». Тогда «Энинефтегаз» (с мая 2008 года называется «Северэнергия») приобрел по 100% компаний «Арктикгаз», «Уренгойл» и «Нефтегазтехнология». В сентябре «Газпром» закрыл сделку по 51% консорциума – оплата пройдет в рассрочку. Несмотря на кризис, цена сделки осталась прежней.

«За счет активов «Северэнергии» монополия сможет, во-первых, поставить на свой баланс 1,35 трлн кубометров газа, – отмечает аналитик «Велес Капитала» Дмитрий Лютягин. – Во-вторых, при условии осуществления партнерами инвестиций, которые в ближайшие 5 лет оцениваются в $4,5–5,5 млрд, нарастить добычу». По плану, уже в 2011 году совместное предприятие выработает 2,6 млрд кубометров газа и 5,2 млн баррелей конденсата. А к 2015-му – нарастит добычу соответственно до 22,5 млрд кубометров и 43,2 млн баррелей. К тому времени на Бованенском месторождений на Ямале компания собирается получать 75–115 млрд кубометров газа ежегодно.

Центр консолидации.

Покупка 20% «Газпром нефти» у итальянского концерна Eni также состоялась в рамках реализации опциона, заключенного между компаниями в 2007 году. При этом сумма сделки была в 1,5 раза выше рыночной стоимости этого пакета на момент подписания договора.

Пожалуй, именно нефтяная «дочка» стала основным аккумулятором новых активов. Воспользовавшись конфликтом акционеров и ошибками менеджмента, «Газпром нефть» собрала более 74% акций Sibir Energy и теперь готовится консолидировать 100% – соответствующая заявка уже лежит в ФАС. Причем смогла провести сделку по выгодной цене – $1,7 млрд. На максимумах 2008 года аналогичный пакет Sibir Energy стоил в 2,5 раза дороже ($4,4 млрд). В этом году новый актив поможет «Газпром нефти» сохранить показатели добычи на прошлогоднем уровне. А в будущем за счет Sibir Energy суммарная добыча увеличится на 9,5% до 49 млн тонн. «Крайне ценно, в период собственной стагнации в последние годы, для развития и реализации намеченной амбициозной стратегии до 2020 года (добыча 80 млн тонн в год – «Ф.»)», – напоминает Дмитрий Лютягин.

Благодаря Sibir «Газпром нефть» получает контроль в одном из крупнейших НПЗ – Московском. Ее доля в уставном капитале завода уже выросла с 39% до 60%. «Компания сможет дополнительно перерабатывать более 3 млн тонн нефти, а также поставить активы завода на свой баланс», – отмечает Андрей Полищук из «Брокеркредитсервиса». Наконец, газпромовская «дочка» получает половину перспективного проекта Salym Petroleum Development (другие 50% принадлежат Shell). «Эта компания уже вышла на уровень добычи 8 млн тонн в годовом исчислении, и рост продолжается, – отмечает Денис Борисов из «Солида». – В скором времени она попадет в первую десятку российских компаний по добыче». Свой вклад в рост переработки внесет сербская NIS с ее НПЗ в городах Нови-Сад и Панчево.

Приобретенные активы с одновременной стабилизацией добычи на «Ноябрьскнефтегазе» позволят «Газпром нефти» показывать положительную динамику в ближайшие годы. А вырасти до целей, намеченных в стратегии-2020, позволит, во-первых, передача 16 нефтяных месторождений «Газпрома». Крупнейшее из них – Новопортовское, содержащее до 270 млн тонн нефти (по российским стандартам). «Правда, пока неясно, каким образом «Газпром нефть» станет компенсировать головной компании передачу месторождения», – отмечает Павел Сорокин из UniCredit Securities. На них «дочка» монополии собирается добывать 15–20 млн тонн нефти в год к 2020 году. Во-вторых, консолидация 100% «Томскнефти», которая может состояться в 2011 году (сейчас принадлежит 50% акций). Это увеличит консолидированные доказанные на сегодняшний день запасы на 7,9% и позволит нарастить добычу нефти на 12%.

Дмитрий Лютягин полагает, что активные усилия «Газпром нефти» по расширению производства превращают ее в кандидата на SPO на более позднем этапе. «По моим оценкам, свободный денежный поток «Газпрома» в ближайшие два года будет минимальным. Продажа на бирже пакета акций нефтяной «дочки» может быть весьма кстати», – говорит аналитик. В свою очередь, SPO значительно повысит ликвидность акций «Газпром нефти». Сейчас их привлекательность не очень высока из-за free-float менее чем 5% от уставного капитала.

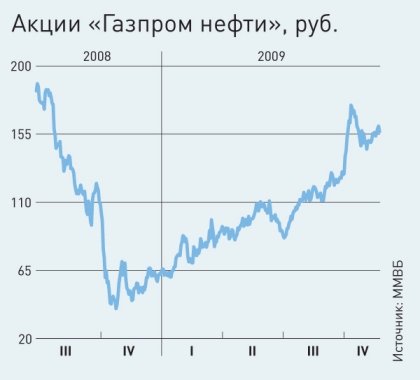

Капитализация «Газпром нефти» на 25 ноября составляла $25 млрд – половину текущей капитализации «Лукойла». «Неплохой результат, если учесть, что во втором квартале ее чистая прибыль была примерно в два раза меньше показателя «Лукойла», – считает аналитик «Арбат Капитала» Виталий Громадин. – Увеличение ликвидности может прибавить к оценке компании около 8%. Вопрос в том, будет ли проводиться размещение на рынке новых акций или части выкупленных у Eni 20%. В первом случае миноритарным акционерам не удастся заработать на размещении в связи с размытием долей».

Перенасыщение.

«Кризисные сделки «Газпрома» – это не тот фактор, который оказывает сильное негативное влияние на акции компании», – уверен Виталий Крюков из ИФД «КапиталЪ». «Сейчас удачное время для приобретения активов по приемлемой цене, если финансовые возможности позволяют, – отмечает Виталий Громадин. – Возможно, придется перенести ввод Штокмана. Сокращение капитальных затрат в добычу может выглядеть негативно, но объективно «Газпрому» могут и не понадобиться дополнительные мощности по добыче».

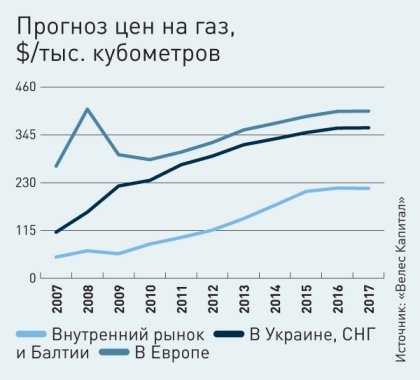

Глобальный рынок газа превратился в рынок покупателя. Ожидается ввод множества проектов по производству сжиженного «голубого топлива». Цена природного газа в баррелях натурального эквивалента на данный момент составляет только 35% от нефти. Из-за падения спроса в 2009 году менеджмент «Газпрома» ожидает снижения добычи до 460–470 млрд кубометров – больше нет смысла. В 2010 году «Газпром» надеется выкачать 530 млрд кубометров, если это будет необходимо. «Но более вероятным выглядит уровень немногим выше 500 млрд кубометров, – прогнозирует Виталий Громадин. – Объемы добычи будут зависеть от восстановления спроса в Европе и в России, добычи независимых производителей и, конечно, закупок газа в Средней Азии. К уровню добычи 2008 года в 548,6 млрд кубометров «Газпром» сможет приблизиться только через пять лет. Предполагается, что к тому моменту глобальный рынок газа нормализуется и выйдет из дисбаланса».

Кризисные сделки «Газпрома» и его «дочек»

|

Покупатель |

Актив |

Сумма |

Дата |

|

Газпром нефть |

51% NIS (Сербия) |

0,4 млрд евро |

февраль, 2009 |

|

Газпром |

27,4% Дальтрансгаза, 92,25% Камчатгазпрома |

2,85 млрд руб. |

июнь, 2009 |

|

Газпром |

20% Газпром нефти |

$4,1 млрд |

апрель, 2009 |

|

Газпром нефть |

100% Chevron Italia S.p.A. |

н.д. |

апрель, 2009 |

|

Газпром нефть |

>74% Sibir Energy |

$1,7 млрд |

н.д. |

|

Газпром |

51% Северэнергии |

$1,6 млрд |

сентябрь, 2009 |

Источник: журнал Финанс www.finansmag.ru

Автор: Анна Золотая

Все материалы на сайте Баффетт.РУ носят исключительно информационный характер, не являются офертой и не могут быть восприняты как рекомендации или призыв к действию с нашей стороны. Финансовые рынки несут высокие риски и любые торговые операции должны быть тщательно обдуманы.

Похожие материалы:

- ETF от Vanguard для покупки сейчас

- Иностранцы смогут вернуть свои активы в обмен на российские

- Ozon покидает фондовый рынок США

- Акции Netflix растут с возвращением аудитории

- Ares: Акция Баффета с дивидендами 10%

- Вы можете контролировать, что делать с сокращениями дивидендов

- Известия: СБП для ценных бумаг в РФ запустят в 2024 году

- Этот индикатор рецессии не ошибался 57 лет, и он дал четкий знак