Выгодно ли участвовать в IPO?

Одно из правил Уоррена Баффета гласит: цена – это то, что ты платишь, а стоимость – то, что в итоге получаешь. Правило весьма точно отражает ситуацию с первичными размещениями, особенно на российских площадках.

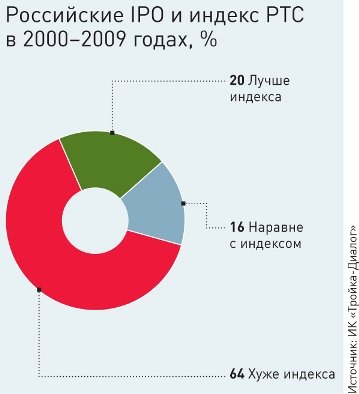

Проанализировав российские IPO с 2000 года по январь 2010-го, аналитики «Тройки Диалог» пришли к выводу, что подавляющее большинство размещенных акций – 64% – все еще выглядит хуже рынка. С учетом январского IPO «Русала» ситуация не изменилась. Не поменялась она и после свежих дебютов на бирже – «Протека» и «Русского моря». «Большинство вновь выпущенных на биржу акций хуже бенчмарка, в данном случае индекса РТС», – говорит Андрей Кузнецов, аналитик по стратегии «Тройки Диалог».

Первичное размещение – это дополнительные риски, а их инвесторы не любят даже на растущем спокойном рынке. А уж тем более на таком, как сейчас. Рынок IPO после кризиса 2008–2009 годов размораживается, но медленно. Прошлый год стал временем облигаций – дешевле было разместить бонды, нежели делиться частью бизнеса. Да и инвесторы особо не стремились к новым приобретениям. «Не было смысла брать на себя дополнительные риски в то время, когда надежные «голубые фишки» росли с двузначной скоростью. Как результат – низкий спрос со стороны спекулятивных инвесторов даже на качественные бумаги», – объясняет Евгений Золотарев, председатель правления Maximus Capital.

К концу прошлого года волатильность резко снизилась, что дало зеленый свет размещениям. Пока самым удачным месяцем стал январь 2010-го, тогда же состоялось знаковое размещение акций «Русала» в Гонконге. Но уже в феврале появились недобрые симптомы в экономиках южноевропейских государств, и множество IPO пришлось отложить. С тех пор добавились скандалы вокруг Goldman Sachs и снижение китайских индексов. Наконец, инвесторам стало понятно, что какими бы ни были дешевыми деньги и как бы ни было много ликвидности на рынке, кризис не закончился – мировая экономика все еще кашляет и чихает. То есть рисков хватает. Акционеры стремятся сделать свои компании публичными, но прорываются лишь единицы, да и тем приходится идти на поводу у рынка и продавать активы по нижней границе ценового коридора или даже опускать ее. Пока это рынок покупателя.

«Инвесторы боятся переплачивать за IPO, рассматривают каждое буквально под лупой. Это объясняет, почему недавние размещения прошли по нижней границе ценового диапазона», – говорит Анна Коржова, вице-президент банка «Кредит Свисс» (Москва). Умерить аппетиты и разместиться по нижней границе пришлось «Русскому морю», Кузбасской топливной компании, «Протеку», а также «Черкизово», ЛСР, Eurasia Drillings, которые провели SPO. «Уралхим» был вынужден вовсе перенести выход на биржу – книга заявок была заполнена наполовину.

Неизгладимое впечатление.

На рынке говорят, что настоящим шоком для инвесторов стал дебют «Русала», котировки акций компании на 4 мая 2010 года были все еще на 13% ниже цены размещения, а в первый месяц уходили в минус на 30% и более. «Если IPO «Русала» и оказало влияние на другие российские публичные размещения, в том числе и те, которые еще не произошли, то скорее негативное. Думаю, минус 25% доходности за первый месяц произвело сильное впечатление», – комментирует Евгений Золотарев. Итоги размещения «Русала» нельзя объяснить только лишь неспокойной ситуацией на мировых рынках и страхом инвесторов, поскольку акции компании вели себя хуже не только бенчмарков, но и котировок конкурентов. Сами организаторы этого исторического IPO на вопрос, почему же «Русал» так низко упал, отвечают, что тому есть «миллион причин» и что «такое случается». Неудивительно, что ведущие андеррайтеры российских IPO теперь жалуются: мол, инвесторы крайне неохотно принимают новые предложения.

Но вернемся к природе IPO. «Первичные» акции ведут себя хуже, чем уже давно обращающиеся на рынке. Это правило работает не только в России, но и на Западе. По данным профессора Джея Риттера из университета Флориды, анализ первичных размещений с 1970-го по 2008 год показал, что доходность «новичков» хуже, чем «ветеранов», примерно на 3,5 п.п. При этом на более коротком промежутке – с 2000 года – котировки «новых» компаний даже в первые годы уходили в минус. Однако это больше связано с кризисом доткомов. Анна Коржова полагает, что худшая, чем бенчмарк, динамика российских IPO – это больше «российская история». «Такое обычно бывает на развивающихся рынках, на развитых рынках инвесторы все же чаще зарабатывают на «первичных» акциях», – говорит вице-президент «Кредит Свисс».

Судя по последним размещениям, российский рынок IPO все еще находится в замороженном состоянии. Но есть смелые прогнозы. «Ждем, что при удачном раскладе в этом году российские компании проведут IPO и SPO на сумму примерно $20 млрд. Однако объем размещений может быть и $10 млрд», – задает вилку Андрей Кузнецов из «Тройки Диалог». Анна Коржова загадывать не решается, замечая, что если «рынок будет», то начиная с осени компании выстроятся на биржу в очередь.

«Несчастливые» IPO

С момента вторичного размещения в 2007 году и к закрытию рынка 4 мая акции Сбербанка потеряли около 15,54%.

Котировки «Роснефти» за примерно четыре года прибавили около 1,31%. Бумаги ВТБ, еще одного «народного IPO», ниже цены размещения в мае 2007-го почти на 45,1%.

|

IPO или SPO |

Диапазон, $ |

Цена размещения, $ |

Текущая цена |

|

Группа ЛСР |

42,5–47,5, ранее 50,0–55,0 |

42,9 |

31,9 |

|

Кузбасская топливная компания |

6,5–7,5, ранее 7,7–10,4 |

6,5 |

Не было торгов |

|

Русское море |

6,0–8,0 |

6,0 |

5,4 |

|

Росинтер Ресторантс Холдинг |

10,5–11,0 |

10,5 |

16,7 |

|

Протек |

3,1–4,5 |

3,5 |

3,9 |

|

Черкизово |

20,3–22,8 |

20,3 |

26,1 |

|

Институт стволовых клеток человека |

9,0–11,0 (руб.) |

9,5 (руб.) |

12,3 (руб.) |

|

Русагро |

13,5–17,0 |

Не определена |

|

|

Eurasia Drilling |

– |

19,0 |

19,4 |

Авторы: Федор Чайка

Источник: журнал Финанс

Все материалы на сайте Баффетт.РУ носят исключительно информационный характер, не являются офертой и не могут быть восприняты как рекомендации или призыв к действию с нашей стороны. Финансовые рынки несут высокие риски и любые торговые операции должны быть тщательно обдуманы.

Похожие материалы:

- ETF от Vanguard для покупки сейчас

- Иностранцы смогут вернуть свои активы в обмен на российские

- Ozon покидает фондовый рынок США

- Акции Netflix растут с возвращением аудитории

- Ares: Акция Баффета с дивидендами 10%

- Вы можете контролировать, что делать с сокращениями дивидендов

- Известия: СБП для ценных бумаг в РФ запустят в 2024 году

- Этот индикатор рецессии не ошибался 57 лет, и он дал четкий знак

Правило Уоррена Баффета о цене и стоимости отражает ситуацию с первичными размещениями на российских биржах. Аналитики «Тройки Диалог» выявили, что большинство размещенных акций все еще выглядит хуже рынка, а последние дебюты на бирже не изменили ситуацию. Инвесторы не любят дополнительные риски, особенно на растущем спокойном рынке. Рынок IPO после кризиса медленно развивается, и прошлый год стал временем облигаций. Но волатильность резко снизилась к концу прошлого года, что дало зеленый свет размещениям, однако множество IPO пришлось отложить из-за экономических проблем в Европе и скандалов вокруг Goldman Sachs.