Как оценить работу рейтинговых агентств?

О качестве рейтингов нельзя судить по краткосрочным колебаниям рынка, нужна история дефолтов за несколько десятилетий.

Как определить качество работы организаций, занимающихся присвоением кредитных рейтингов? Это один из вопросов, который чаще всего задают участники рынка и журналисты, особенно в последние годы, когда глобальный кризис заставил сомневаться в адекватности рейтингов. Некоторые полагают, что оценивать действия агентства можно, например, по влиянию рейтингов на рыночные цены. Если изменение рейтинга не сопровождается изменением спредов по облигациям или если котировки облигаций значительно отличаются от уровней, которые соответствуют определенным рейтинговым категориям, некоторые видят в этом «несостоятельность» рейтинговых оценок.

Верно ли это? Ведь дело в том, что рейтинги и рыночные индикаторы (спреды по облигациям и котировки кредитных дефолтных свопов) — это в корне разные вещи и их нельзя сопоставлять напрямую. Рейтинги представляют собой субъективное мнение о кредитоспособности эмитента на долгосрочную перспективу, основанное на всестороннем кредитном анализе, тогда как рыночные индикаторы, помимо фундаментальных факторов, отражают подъемы и спады настроений рынка, ликвидность ценных бумаг и многие другие кратковременные факторы технического характера.

Мы неоднократно отмечали, что если рынок неадекватно реагирует на рейтинговое действие или не реагирует на него вовсе, то это ничего не говорит о «качестве» самого рейтингового действия. Возьмем, например, суверенные рейтинги стран еврозоны: в течение многих лет, предшествовавших недавнему долговому кризису, рынок оценивал долговые обязательства, выпускаемые такими странами, как Греция и Италия, примерно на таком же уровне, что и государственные облигации Германии с рейтингом «ААА», в то время как их кредитные рейтинги были существенно ниже. Это отличный пример волатильности рынков и их склонности переоценивать или недооценивать те или иные ценные бумаги, в то время как уровень рейтингов остается относительно стабильным.

Для вынесения суждения о качестве рейтинговых оценок нужно анализировать их корреляцию с дефолтами на протяжении длительного периода, а не с краткосрочными изменениями рыночных цен.

Это можно сделать путем сравнения дефолтов конкретного класса активов и рейтинговой категории со средними значениями для этого класса активов и рейтинговой категории на протяжении длительного времени. Это очень простой и легко поддающийся проверке эмпирический критерий.

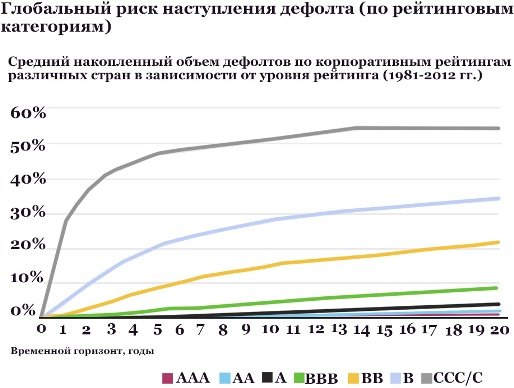

Рейтинговые агентства, регулирующие органы и многие другие организации публикуют обширные данные, позволяющие анализировать именно этот аспект. В частности, Standard & Poor’s публикует подробные ежегодные исследования дефолтов, в которых рассматривается широкий спектр классов активов и регионов.

Данная статистика последовательно демонстрирует тесную связь между рейтингами и дефолтами по всем регионам и за все периоды.

Чем выше рейтинг, тем ниже частота дефолтов, и наоборот; причем более высокие рейтинги характеризуются более высоким уровнем стабильности.

Так, за период с 1981 года всего 1,1% компаний, имевших рейтинги Standard & Poor’s инвестиционной категории («ВВB-» и выше), допустили дефолт в течение пяти лет, по сравнению с 16,4% компаний, имевших рейтинги неинвестиционной категории («ВВ+» и ниже). При этом уровень рейтингов продолжает оставаться относительно стабильным. В 2012 году рейтинги 72% корпоративных эмитентов разных стран остались без изменения, причем этот показатель соответствует среднегодовым значениям за последние десять лет.

В целом ни одна из 66 рейтингуемых компаний и финансовых организаций, допустивших дефолт в 2012 году, на начало этого года не имела рейтингов инвестиционной категории — «ВВВ-» и выше, тогда как около 80% этих компаний имели рейтинги «В-» или ниже (также на начало года). 90% компаний, допустивших дефолт в прошлом году, имели первоначальные рейтинги неинвестиционной категории. У 10% компаний, которым первоначально были присвоены рейтинги инвестиционной категории, средний срок с момента присвоения рейтинга до наступления дефолта составлял 17,6 года.

Суверенные рейтинги также демонстрировали чрезвычайно хорошую долгосрочную динамику. В исследовании, проведенном в октябре 2010 года, эксперты Международного валютного фонда пришли к выводу, что рейтинговые агентства дают вполне надежную оценку риска суверенных дефолтов; это означает, что дефолты допускают в основном эмитенты, имеющие наиболее низкие рейтинги. За период с 1975 года в среднем лишь 1% суверенных эмитентов, имеющих рейтинги Standard & Poor’s инвестиционной категории, допустили дефолт по долговым обязательствам в иностранной валюте (за 15 лет) по сравнению с 30% суверенных эмитентов, имеющих рейтинги неинвестиционной категории. Все суверенные эмитенты, которые допускали дефолты в последние 40 лет (включая Грецию, Гренаду и Белиз, допустившие дефолт в 2012-м), имели рейтинги ниже инвестиционной категории как минимум за год до дефолта.

Данные Standard & Poor’s свидетельствуют о том, что относительный рэнкинг суверенных рейтингов соответствует показателям дефолтов за прошлые периоды. Волатильность суверенных рейтингов не выше, чем волатильность рейтингов компаний и финансовых организаций. В 2012 году мы понизили 17% суверенных рейтингов и повысили 8%; 75% рейтингов остались без изменений. Кроме того, суверенные рейтинги более высоких категорий продемонстрировали более высокую стабильность по сравнению с рейтингами более низких категорий.

Если проанализировать данные за прошлые годы, то можно видеть, что рейтинги не всегда коррелируются с развитием событий. Но если вдуматься, в этом нет ничего странного.

Ведь по сути рейтинги — это субъективные мнения на перспективу, на которые могут повлиять те или иные непредвиденные события и факторы; и, конечно, рейтинги отнюдь не являются гарантиями от дефолта.

Причем в некоторых случаях инвесторы могут не соглашаться с рейтинговыми мнениями, что отражается в рыночных ценах. Тем не менее статистика показывает, что рейтинги в целом по-прежнему тесно коррелируются с дефолтами, а именно это и есть подлинный критерий определения качества работы рейтинговых агентств. И, собственно, ответ на вопрос, поставленный в начале статьи.

Автор: Сергей Назаров, управляющий директор, Россия/СНГ, Standard & Poor’s

Источник: www.forbes.ru

Все материалы на сайте Баффетт.РУ носят исключительно информационный характер, не являются офертой и не могут быть восприняты как рекомендации или призыв к действию с нашей стороны. Финансовые рынки несут высокие риски и любые торговые операции должны быть тщательно обдуманы.

Похожие материалы:

- ETF от Vanguard для покупки сейчас

- Иностранцы смогут вернуть свои активы в обмен на российские

- Ozon покидает фондовый рынок США

- Акции Netflix растут с возвращением аудитории

- Ares: Акция Баффета с дивидендами 10%

- Вы можете контролировать, что делать с сокращениями дивидендов

- Известия: СБП для ценных бумаг в РФ запустят в 2024 году

- Этот индикатор рецессии не ошибался 57 лет, и он дал четкий знак

Данный пример показывает, что рынки могут неправильно оценивать ценные бумаги, в то время как рейтинги остаются стабильными. Для оценки качества рейтингов необходимо анализировать их корреляцию с дефолтами на протяжении длительного периода. Это можно проверить сравнением дефолтов и рейтинговых категорий со средними значениями на протяжении времени. Данные об этом аспекте доступны в обширных публикациях рейтинговых агентств, регулирующих органов и других организаций, например, Standard & Poor’s проводит ежегодные исследования дефолтов различных классов активов и регионов.