Наиболее выгодные банковские депозиты

Депозит является актуальным средством инвестирования денег для многих поколений россиян. Что скрывается за загадочным термином и какую выгоду может принести популярный финансовый инструмент?

Рассмотрим наиболее выгодные депозиты в 2022-2023 годах.

Депозиты представляют собой разновидность банковских вкладов, которые допускают размещение денежных средств инвестора на персональных счетах на фиксированный срок с возможностью получения денежных бонусов (процентов) за период хранения.

Депозит — это не только копилка денег

Депозит представляет собой не только размещение денежных ресурсов, но и передачу банку акций, драгоценностей с целью получения прироста капитала в результате эффективных финансовых операций.

Открытие депозита всегда ассоциируется с размещением денег на конкретный срок. Финансовый инструмент предполагает использованием банком финансов вкладчиков в течение оговоренного срока, по завершении которого финансы возвращаются клиенту с начисленными денежными бонусами.

Депозиты очень напоминают форму потребительского кредитования. Только в данном случае в роли кредитора вступает гражданин, отдающий свои ценности банку, а в роли заемщика финансовое учреждение, оплачивающее сумму депозита начислением дополнительного дохода.

Большинство людей депозиты рассматриваются как идеальный способ сохранения финансов и даже их преумножения. Действительно, банковские вклады гарантируют небольшую прибыль, которая если и не является высоким доходом, то покрывает издержки, связанные с инфляционными процессами и оберегает денежные ресурсы от растраты.

Курс на получение дохода

Основной целью открытия депозита является стремление получить прибыль. В то время как обычный вклад предполагает лишь защиту собственных сбережений от агрессивных экономических факторов.

Депозиты активно используются как обычными гражданами, так и компаниями, которые готовы преумножить собственные активы за счет пассивных операций. Фундаментом для открытия депозитного счета является договор с банковской организацией. В договоре прописываются все условия:

- срок размещения денежных ресурсов;

- процентная ставка;

- возможность изменения суммы договора;

- условие капитализации процентов;

- условия раннего расторжения договора;

- права вкладчика и обязанности финансового учреждения;

- реквизиты сторон.

Вкладчик всегда имеет свободный доступ к управлению собственными денежными активами. По депозиту разрешается совершать следующие виды операций:

- снимать определенные суммы денег;

- осуществлять переводы на счета физических лиц и компаний;

- закрывать счет.

Сроки депозитов

Депозиты различаются по срокам размещения активов:

- краткосрочные;

- среднесрочные;

- долгосрочные.

Самые выгодные депозиты — это вклады, рассчитанные на срок более 3 лет. Когда наступает окончание срока,предусмотренного договором клиент забирает сумму основного вклада и начисленные за период его «работы» проценты.

Прим. ред.: После начала спецоперации 24 февраля 2022 года и дестабилизации курса рубля и экономики в целом, самые выгдные по процентной ставке были краткосрочные депозиты на срок от 1 до 3х месяцев.

Операция начисления процентов может производится каждый месяц или ежеквартально, все зависит от конкретного финансового учреждения. Интересным условием при открытии депозита является капитализации процентов, которая предполагает интеграцию процентов с первоначальной суммой инвестиций с последующим получением прибыли на общую сумму.

Условиями договора по депозиту предусмотрено соблюдение сроков хранения. При раннем истребовании денежных средств инвестор может рассчитывать на минимальный доход.

При выборе финансовой организации рекомендуется тщательно изучать условия будущего договора, оценивать потребность семьи в финансовых средствах и выбирать ставку не ниже уровня ставки рефинансирования, установленной главным банком страны.

Созвездие депозитов

В России можно открыть следующие виды депозитов:

- традиционный депозит, который предполагает инвестирование денег на определенный исторический срок. Операции по нему не производятся, деньги возвращаются по окончании срока действия договора;

- мобильный депозит-вклад, предполагающий возможность изменения первоначальной суммы посредством внесения дополнительных взносов;

- ликвидный депозит предполагает постоянное маневрирование денежными вложениями путем внесения дополнительных ресурсов или отвлечения части имеющихся;

- мультивалютные депозиты, основанные на генерации дохода в результате изменения конъюнктуры рынка валюты;

Каждый из видов имеет характерные особенности:

- мультивалютные депозиты сильно зависимы от поведения валюты на рынке;

- традиционные депозиты отличаются низким уровнем ликвидности, но имеют высокие ставки;

- ликвидные депозиты проигрывают по доходности, но позволяют свободно распоряжаться финансовыми потоками;

- мобильные депозиты позволяют увеличивать сумму вклада при появлении свободных денежных ресурсов, но проигрывают традиционным вкладам по размеру инвестиционной прибыли.

Какой депозит выгодней? Все зависит от суммы первоначального капитала, который инвестируется в открытие рублевого или валютного счета, от желаемых сроков, от дополнительных опций, предполагающих возможность гибкого управления активами.

Традиционные депозиты предпочтительны, в случае если вы уверены, что можете поместить часть своих средств в банк на срок не менее 3 лет. При этом вы не планируете изымать финансы раньше срока.

В противном случае, лучше выбирать ликвидные депозиты. Мультивалютные вклады идеально подходят инвесторам, ориентирующимся в динамике валютного рынка, т.к они позволяют получить прибыль только в случае кардинального изменения курсов. При сохранении статуса кво на рынке их доходность минимальна.

Сколько можно заработать за 1 месяц?

Как выбрать самый выгодный депозит? На что обращать внимание на валюту, срок или процент вклада? Для получения хорошей прибыли от пассивного инвестирования нужно проводить комплексный анализ всех факторов влияющих на доходность вклада. Рассмотрим наиболее актуальные предложения банков.

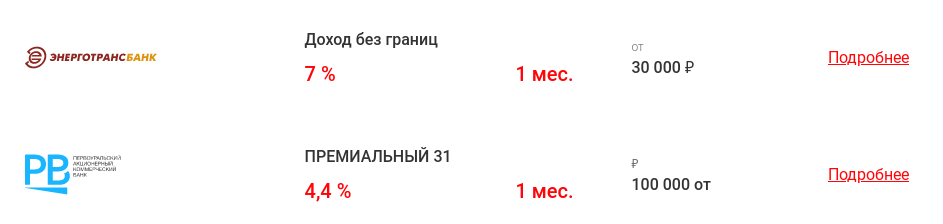

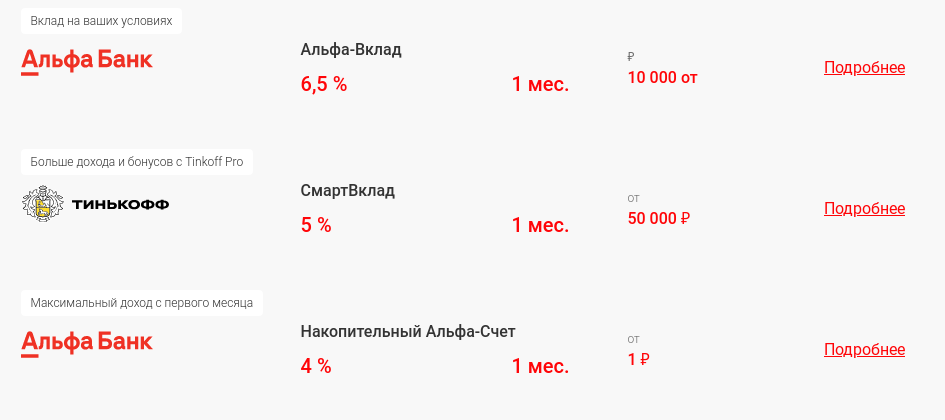

Самой выгодной позицией в ареале краткосрочных депозитов является вклад с интригующим названием «Сказочные инвестиции», предлагаемый банком «Русский стандарт» .

Доходность по депозиту составляет самых выгодных вкладов на 1 месяц составялет от 6,5% в Альфабанке до 7% годовых в ЭнергоТранс банке. Особенностью финансового инструмента является направление средств не только на счет вклада , но и в качестве пая инвестиционного фонда, который имеет диверсифицированный портфель, состоящий из различных финансовых инструментов. Депозит можно открыть на сумму от 1 рубля на срок один месяц.

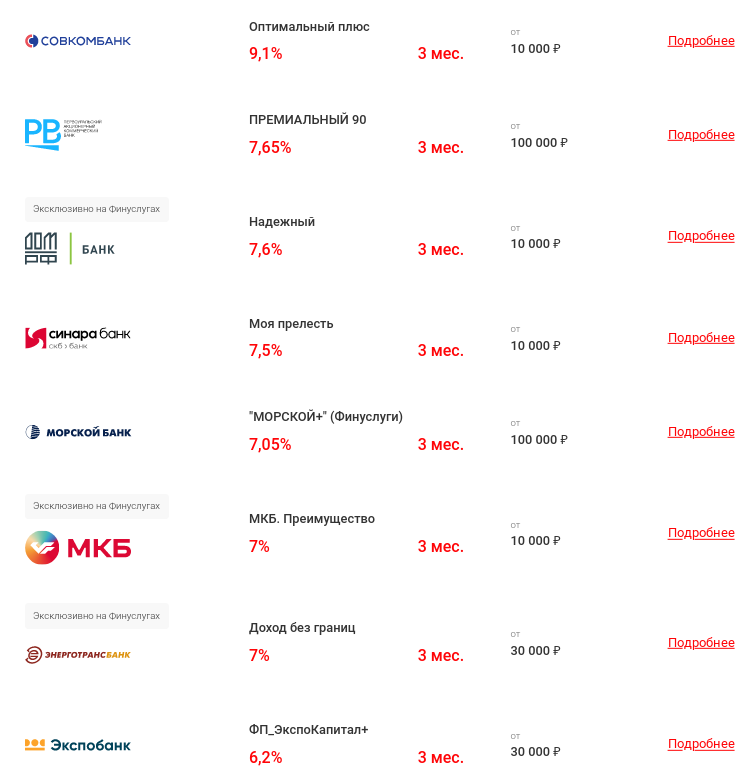

Депозит сроком на 3 месяца

Самыми привлекательными оказали краткосрочные депозиты от 3х месяцев до 1 года

Депозиты на 3 месяца

Депозиты на 3 месяца

Депозит сроком на один год

Что касается денежных вложений сроком на один год, то здесь каждый вкладчик обнаружит для себя огромное разнообразие банковских продуктов. Сбербанк, достаточно модный среди вкладчиков, предлагает целую линейку продуктов с доходностью до 7.2 процентов. Так, например, вклад «СберВклад Прайм» с подпиской СберПрайм+ предалагает доходность 7.2 процента.

Кстати, за счет увеличения процента с подпиской СберПрайм+, сама подписка выходит бесплатно при сумме вклада от 400 000 рублей на срок год и более, зато вы получаете все привилегии подписки.

Ставка варьируется в среднем от 6 до 8.5 процентов в зависимости от суммы инвестирования.

Интересные предложения можно встретить в банках, которые не входят в коалицию лидеров финансового сектора, но используют агрессивную инвестиционную политику во имя получения максимальной прибыли.

Наиболее выгодный вариант депозита

В погоне за максимальным количеством клиентов банки применяют различные маркетинговые стратегии, искусственно повышая уровень прибыли вкладных счетов. Так, например, Ренессанс банк предлагает супер выгодный инструмент инвестирования — «ЦЕННЫЙ АКТИВ СМАРТ», ставка по которому 11 процентов в год.

На первый взгляд, привлекательные условия, но если углубится в изучение договора, клиент понимает, что для оформления подобного вклада он должен оформить полис страхования жизни, который повлечет дополнительные затраты. Для открытия вклада установлен порог в 100 тысяч рублей, что делает его доступным не для всех категорий инвесторов.

Но не все так плохо, Связной банк позволяет зарабатывать своим клиентам до 11 процентов годовых, при открытии срочных вкладов на 365 дней с минимальным порогом в 5 тысяч рублей. При этом условиями банковского договора предусмотрена капитализация процентов и сохранение дохода в случае прекращения деловых отношений по просьбе клиента, ранее оговоренного договором срока.

Итоги календарного года

Если вы хотите открыть наиболее выгодный вклад и заработать максимальное количество денег за один год, вы можете выбрать процентную ставку в 10-11 процентов годовых при сохранении достаточно высокого уровня рисков. Если вы планируете размещать сумму до 700 тысяч рублей , вы не рискуете своими деньгами, благодаря государственной системе страхования вкладов.

Если сопоставлять прибыль от операций по вкладу с иными инструментами инвестирования, то можно отметить ее аутсайдерские позиции. Осуществляя капиталовложения в акции, играя на Форексе, инвестируя в ПИФЫ и ПАММ счета можно заработать большие суммы денег.

С возрастанием потенциального дохода инвестора будут возрастать и риски финансовых потерь. Поэтому, краткосрочные вклады являются отличным инструментом сохранения собственных средств в условиях рыночной экономики, в которой важная роль принадлежит инфляционным процессам.

Вклады на перспективу

Вклады сроком на 365 дней относятся к краткосрочным капиталовложениям. Финансовые инструменты вполне предсказуемы, т.к имеют ставку установленную договором. Ставки банков по таким вкладам варьируются на уровне 6 -10 процентов.

Долгосрочные вклады предназначены для обеспечения сохранности собственных финансовых ресурсов и получения небольшого денежного бонуса от банка за возможность инвестирования средств в прибыльные проекты.

Ставки по вкладам, которые открываются на длительный временной период, являются наиболее высокими, но если вкладчику понадобятся деньги, то при досрочном изъятии он получит прибыль по ставке «до востребования».

Значения ставок по долгосрочным вкладам располагаются в пределах от 8 до 12 процентов в год. При этом размер первоначальной суммы в банковских учреждениях различается. Некоторые банки устанавливают минимальную сумму размещения 1 рубль, другие открывают вклад на сумму не менее 100 тысяч рублей.

Практически все депозиты, ориентированные на продолжительный срок хранения не предполагают дополнительных возможностей получения денег для инвестора. Единственный доход по ним — это установленный процент.

Московский нефтехимический банк – один из лидеров, по размеру предлагаемой ставки. Вклад «Золотая лестница», который можно открыть в любой «классической « валюте , предполагает ставку 12 процентов при размещении финансовых ресурсов вкладчика на срок от 3 лет.

Денежные депозиты — популярный инструмент инвестора

Открывая депозит, инвестор всегда задается вопросом, что использоваться в качестве инструмента для получения дохода денежные средства, ценные бумаги или драгоценности? В российской практике депозиты, основанные на ценностях не получили широкого распространения, поэтому выбор капиталиста сводится к фактическому выбору валюты будущего вклада.

Рубли являются классикой депозитного жанра. Национальная валюта является оптимальным способом для получения инвестиционного дохода в условиях перманентного изменения экономической и политической ситуации, отличаясь простотой и надежностью.

Однако, ее динамика, очень переменчива, Сегодня мы наблюдаем некоторое ослабление позиций рубля, а значит и снижение уровня доходности по депозитам, открытым в отечественной валюте.

Зарубежные валюты также могут изменять свои курсы с течением времени, поэтому оптимальным вариантом является открытие мультивалютного депозита, позволяющего зарабатывать на изменениях валютного курса.

Что касается выбора срока для размещения собственных финансовых средств, то для каждого капиталиста он определяется индивидуально, с учетом следующих факторов:

- Желаемой доходности. Чем продолжительнее срок, тем больше шансов получить высокий доход;

- Свободных денежных ресурсов, которые можно отвлечь на определенный временной промежуток;

- Экономической и политической конъюнктуры в стране. В периоды стабильности лучше отдать предпочтение долгосрочным финансовым инструментам, в период стагнации рекомендуется использовать потенциал краткосрочных депозитов.

Золотое дно или защита своих накоплений от потерь

Самый лучший вклад в банке представляет собой универсальный инструмент, которым пользуются как новички в сфере капиталовложений, так и продвинутые инвесторы. Разница состоит в том, что продвинутые игроки инвестиционного рынка используют для получения прибыли не только вклады, но и другие активы, обладающие более высоким уровнем риска.

Депозиты предполагают использование вкладчиком различных стратегий. Самая простая – выбор депозита в полюбившейся валюте и ожидание окончания срока его размещения с целью получения прибыли.

Более сложный вариант предполагает открытие не только срочного депозита, но и пополняемых счетов на максимально продолжительные сроки. При этом наибольший объем дополнительных взносов должен приходиться на последний год перед датой окончания банковского договора.

Если вашим приоритетом являются долгосрочные депозиты, то стоит обратить особое внимание на репутацию банка, которая обеспечит сохранность ваших вложений. Если вы любите иметь постоянный доступ к денежным средствам, то вам стоит внимательно изучить предложения депозитов, предполагающих досрочное изъятие части денежных ресурсов.

В целом депозиты являются достаточно практичным и надежным инструмент зарабатывания денег капиталистом. Они имеют низкие риски и позволяют получить небольшой, но стабильный доход.

Все материалы на сайте Баффетт.РУ носят исключительно информационный характер, не являются офертой и не могут быть восприняты как рекомендации или призыв к действию с нашей стороны. Финансовые рынки несут высокие риски и любые торговые операции должны быть тщательно обдуманы.

Похожие материалы:

- «ВЛАДБИЗНЕСБАНК» — Современный банк во Владимире

- Как списать долги в Санкт-Петербурге?

- Дума окончательно одобрила бюджет на 2024-2026 годы

- Беляев: Вместо валюты стоит выбирать депозиты

- Иностранцы смогут вернуть свои активы в обмен на российские

- Греф рассказал о будущем цифрового рубля и биометрии

- ЦБ: Россияне оценили инфляцию в 14%

- Акции СПБ Биржи обвалились после санкций США