Аренда жилья или ипотека?

Как разрешить жилищный вопрос, или в чем преимущества аренды жилья и ипотечного кредитования.

Благородней для кармана: сносить

Удары цен враждующей Фортуны,

Или, восстав противу моря бедствий,

Взять ипотеку. Замереть — уснуть —

Не боле, ставкой по кредиту прекратить

Все скорби сердца, тысячи мучений…

Уильям Шекспир «Гамлет, Принц Датский»

Во время кризиса банки никого не кредитовали, зато упали цены на жилье и аренду. В большом плюсе оказался тот, кто имел сбережения и смог купить квартиру по низкой цене. С прошлого года стоимость недвижимости потянулась вверх, маховик ипотечного кредитования истошно заскрипел и стал зазывать новых клиентов. Возникла дилемма, что выгоднее — снимать квартиру или вступать в ипотеку. Отправимся на поиски оптимального решения.

Дайте дешево поспать

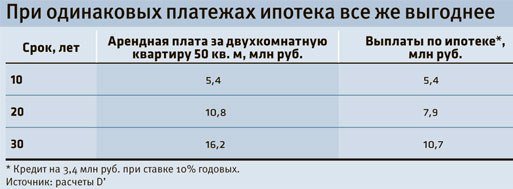

Снять двухкомнатную квартиру недалеко от метро без тараканов, ржавых кранов и соседей-алкоголиков обойдется вам примерно в 45 тыс. руб. Здесь будет и мебель, и бытовые приборы, и телевизор, и, возможно, даже кондиционер. Исключив сценарий экономического апокалипсиса, в ближайшие 10 лет вы заплатите за нее 5,4 млн руб. Если собираетесь снимать 20 лет, то выйдет 10,8 млн. При расчетах необходимо учесть еще один момент: снять жилье без посредников весьма проблематично. Агентство потребует себе 50–100% от ежемесячной арендной платы. К тому же хозяева имеют привычку брать деньги за два или три месяца вперед. Ведь новые жильцы могут внезапно переехать или временно лишиться работы. В общем, 100 тыс. руб. должны уже лежать в кармане, если перед вами стоит задача снять двухкомнатную квартиру площадью 50 кв. м в приличном (но не в центральном) районе Москвы и шаговой доступности от метро.

Казалось бы, плати себе и живи, не нужно вкладываться ни в ремонт, ни в обстановку. Тем не менее здесь есть и побочный эффект — неврастеничные хозяева. В большинстве своем они уверены, что жильцы «все только ломают и пачкают». Хозяева приходят, когда вас нет дома, часто ругаются, требуют возместить ущерб за замок в туалете, который сломали еще до вас… «В любой момент они вправе потребовать, чтобы вы съехали через месяц. Минус от аренды жилья в том, что нет никакой уверенности в будущем», — рассказала D’ специалист по ипотечному кредитованию «Инком-недвижимости» Лариса Щеголева. В таком случае нужно будет срочно искать квартиру через знакомых либо опять платить агентству и за два месяца вперед арендодателям.

Ипотечные мытарства

Квартира, которую в предыдущем примере можно снять за 45 тыс., стоит в среднем 7 млн руб. плюс-минус полмиллиона. Цена колеблется в зависимости от метража кухни, расположения, этажа, отдаленности от метро.

Что касается ипотеки, то после кризиса и волны неплатежей банки сегодня рассматривают клиентов под микроскопом. Получить кредит сейчас довольно сложно. Чтобы вступить в ипотеку, надо соответствовать строгим требованиям. Есть счастливчики, которые проходят по программе «Молодая семья» (при условии что одному из супругов меньше 35 лет) и платят первоначальный взнос 10%. Однако в большинстве случаев в качестве первоначального взноса придется выложить около 20%. При этом, как рассказала Лариса Щеголева, реально кредит выдается при оплате 40–50% первоначального взноса.

Что касается зарплаты, то, судя по расчетам, которые нам сделал ипотечный консультант в офисе Сбербанка, ежемесячный платеж может достигать 82% дохода. Но ясно, что такая цифра несколько далека от реальности. Итак, к примеру, за двухкомнатную квартиру в 7 млн руб. вы платите первый взнос 3 млн. Благополучно получаете в кредит еще 3,5 млн руб. и еще 500 тыс. руб. занимаете у друзей. Допустим, ваша зарплата 55 тыс. руб. в месяц. Выходит, что вы платите около 45 тыс. руб. в качестве ипотечного платежа, а на оставшиеся 10 тыс. живете и постепенно отдаете еще 500 тыс. руб. друзьям. Плюс квартплата. Понятно, что официальное требование банка в 82% зарплаты на деле невыполнимо. Поэтому рассчитывать на ипотеку реально, если ежемесячный платеж «съедает» не более 70% вашего дохода.

Порой банки предъявляют неожиданные требования к заемщикам. По словам Ларисы Щеголевой, важно, в какой отрасли вы трудитесь. Сочтет ли ее банк перспективной? В «Инком-недвижимости» я представилась экономистом из сахарного холдинга. «Так это же замечательно, люди всегда будут покупать сахар. Это хороший сегмент. Хотя у меня знакомая работала в Минфине. Супруг зарегистрирован как ПБОЮЛ, его сочли иждивенцем. Кредит им не дали», — рассказала она.

После сбора всех документов и томительного ожидания (до 10 рабочих дней) переплатить за квартиру придется изрядно. К примеру, за 10 лет выплаты составят около 5,4 млн руб. (при кредите в 3,5 млн), на 20 лет — 7,9 млн, то есть вы заплатите банку сумму кредита трижды. Это при ставке по кредиту 10,15% (в Сбербанке при условии наличия в нем же зарплатной карты). Кроме этого, новая квартира потребует как минимум 500 тыс. руб. дополнительных вложений — на ремонт, покупку мебели, техники.

Ипотечные ставки в банках — это отдельная и загадочная история. «Мы не можем называть конкретные ставки, это приблизительно. Все зависит от индивидуального случая. К примеру, если вы уже брали у нас кредит и выплачивали без задержек, мы вас знаем и для вас будут особые условия», — рассказал ипотечный консультант Сбербанка.

Дилемма

Если сравнивать совокупные выплаты по аренде и по ипотеке, то последняя оказывается заметно выгоднее (см. таблицу). Но лишь при условии наличия сбережений в размере 42% от стоимости квартиры в 7 млн руб. и ставки по кредиту 10,15%.

Однако, рассматривая вопрос выгодного приобретения жилья, нельзя не учитывать конъюнктуры рынка. Как рассказал руководитель аналитического центра IRN.ru Олег Репченко, все зависит от динамики цен. Если они растут интенсивно, то выгоднее брать ипотеку. Иными словами, если рост цен превышает инфляцию, то вы, в конце концов вступив в ипотеку, окажетесь в плюсе. Если цены падают или стоят на месте, то очевидно, что лучше снимать, а значительную сумму, которая в других условиях могла бы стать первоначальным взносом, положить на тот же депозит. Проценты в итоге увеличат сумму, и она окажется больше цены за квартиру. Или через год–два, когда цены достигнут дна, можно вступить в ипотеку либо купить жилье.

Сейчас ситуация пограничная, увеличение цен не превышает инфляцию. В этом и следующем году, по мнению Олега Репченко, особенного роста тоже не будет: «Я бы посоветовал два варианта: для финансово продвинутых людей, трейдеров, бизнесменов, и для среднего потребителя. В первом случае лучше снимать квартиру и инвестировать сбережения под 15–20%. В бизнесе вообще за это время неопределенности возможно увеличить капитал до 50%. А потом, когда ситуация будет более ясная, взять ипотеку либо купить квартиру. Во втором случае лучше брать ипотеку, потому что это единственный понятный инструмент для среднего потребителя. В общем, сейчас личный выбор в приоритете. Давать универсальный совет для всех при нынешних условиях рынка я бы не рискнул».

Автор: Алина Любимская

Источник: Журнал D` (Д-штрих) №3 (111)

Все материалы на сайте Баффетт.РУ носят исключительно информационный характер, не являются офертой и не могут быть восприняты как рекомендации или призыв к действию с нашей стороны. Финансовые рынки несут высокие риски и любые торговые операции должны быть тщательно обдуманы.

Похожие материалы:

- The Motley Fool: Уолл-стрит победила инфляцию

- IRN: Россияне реже покупают жилье и чаще открывают депозиты

- Вы можете контролировать, что делать с сокращениями дивидендов

- Греф: Ставки по вкладам повысят с 22 сентября

- Авито Недвижимость: Вторичка в РФ подорожала на 9%

- Известия: В РФ запустят маркетплейс для продажи гособъектов

- Дом.РФ: На распродажу столичных новостроек уйдет 3 года

- Visualcapitalist: РФ — лидер по падению цен на недвижимость

Аренда или ипотека? Сложный выбор. Снять квартиру без посредников проблематично, агентство возьмет до 100% от арендной платы. Плюс — не нужно вкладываться в ремонт и мебель. Но если собираетесь снимать квартиру на длительный период, то ипотека может быть более выгодным вариантом.